保存图片后,随时访问手机端!

保存图片后,随时访问手机端!

- 首页

- 微信群

微信群大全 创业群 辣妈群 互粉群 微信福利群 微信红包群 麻将群

- 地区微信

- 个人微信

微商微信 模特微信 交友微信 宝妈微信 女性微信 吃货微信- 微信公众号

微商公众号 搞笑公众号 教育公众号 兼职公众号 娱乐公众号 营销公众号 电商公众号- 微信货源

骗子盯上车险返佣!业务员哭诉:佣金一分钱没拿到,还倒贴了几千元 | 每经网

发布人:admin / 发布时间2024-11-04 14:10:24 热度:每经记者 涂颖浩 每经编辑 廖丹 买车险你还在找&ldquo微信群,微信公众号群,二维码微信群聊,微信群集

每经记者 涂颖浩 每经编辑 廖丹

买车险你还在找“高额返佣”吗?小心掉进骗子的套路。

一个自称车险业务员的人向某宝马车主报价7500元,并承诺支付保费后返现3000元,等车主支付完保费、保单生效之后,骗子失联了,说好的高额返现也没有兑现。经核实,出单的业务员当天已经把返佣转给了这个骗子,但其没有如实转给车主。

这样的情况扎堆出现。近日,车主王先生对《每日经济新闻》记者表示,最近自己车险要到期了,就在社交平台上加了一个办理车险的人,对方承诺返点,还说送油卡,结果不但没有兑现,人也失联了。王先生怀疑自己遇到了骗子,目前已经向保险公司申请了退保,估计自己也会承担一些损失。

骗子以高额返点促使客户下单,同时联系业务员出单,拿到车险业务员返点后跑路。《每日经济新闻》记者近日调查发现,骗子盯上车险返佣,这样的套路在保险圈频繁出现,不少车主和车险业务员陷入骗局……

高额返佣促使客户下单

当骗子盯上车险返佣,会制造出一个怎样的骗局?

《每日经济新闻》记者注意到,在某社交平台上,最近有一些车主和业务员发布相似的被骗经历:骗子向车主谎称是车险业务员,承诺高额返佣,套取车主信息,然后拿着信息伪装成车主联系车险业务员出单,索取返点。业务员返现给骗子,而车主下单后虽然有保单信息,但再联系所谓的业务员获取返点时发现已被拉黑。

最终,车主没有收到返现,随之提出退保;业务员因车主退保退还佣金,自己承担返现的损失。

车主王先生说,自己以往续保也是在网上找的业务员报价,因此并没有怀疑,这次加的人也承诺返佣,最终联系不上了,才意识到是被骗了。“已经联系保险公司退保了,应该会扣一些手续费,只能自己承担了。”王先生向记者无奈地表示,自己的保险也快要到期了,现在退保还没成功。

没能拿到骗子承诺的返佣,一部分车主会像王先生一样选择退保,也有不少车主觉得退保麻烦,还可能有损失,最终吃了哑巴亏。

车险出单一个多月后,后知后觉的车主小李在社交平台上留言称,自己应该也遇到了骗子。“上个月就续保了,答应返的800块还没动静。过了这么久退保也不值当了。”小李自我安慰道,“算了,就当吃一堑了。”

在这个骗局当中,为了促使客户下单,骗子给客户承诺的返佣金额往往高于业务员端。

有业务员反馈的信息显示,实际返现1700元,客户说对方承诺返现3000元。另一位业务员吐槽,有个人找自己出了一台豪车的单,当晚就返佣了,第二天接到车主投诉说没返,骗子承诺的返佣比实际高了1000元。最后客户办理了退保,自己佣金一分钱没拿,还倒贴了近2000元。

大单、多单骗取大额佣金

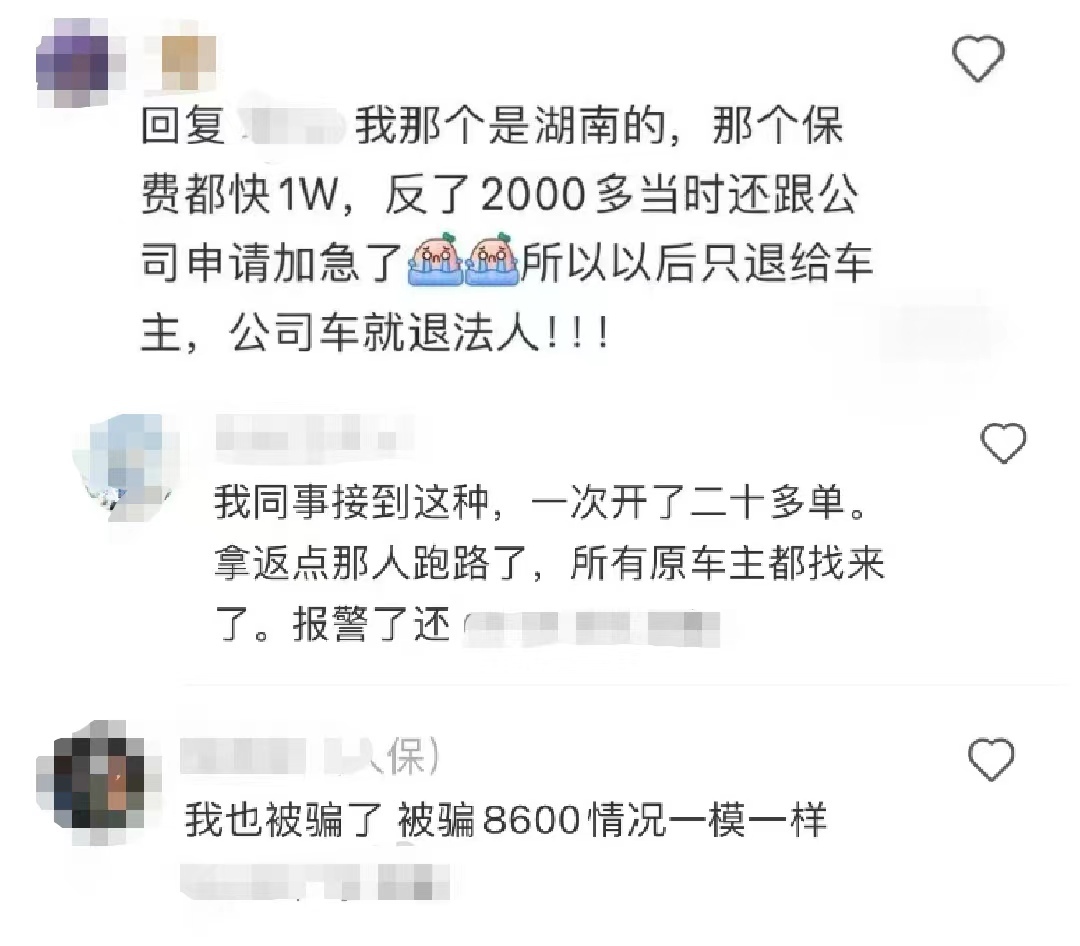

“对方在社交平台上联系我,投保了五单,其中有三单退保了,这三单的佣金一分钱没拿到,还倒贴了3000多。”一位业务员心痛不已。

为了骗取更高的佣金,骗子还以豪车信息投保,大单、多单返佣让业务员损失惨重。一些业务员交流的情况比较类似,比如以法拉利、保时捷等豪车信息投保,保费高达数万元,这样的大单对于业务员无疑极具吸引力。“我被骗了8600块,被骗的情况一模一样。”有业务员声称。

还有业务员称,对方一下子发了好几辆豪车,让报价,问投保人对方就说是帮老板买保险。“这种转报价、转介绍的情况避免不了的。”

一位市场观察人士告诉记者,一些骗子是非常专业的团伙诈骗,他们放长线钓大鱼,比如先来一个单子获取业务员信任,过几天说朋友的车险也快到期了,然后找来一个高保费的单子,客户支付之后业务员把自己的提成转给了介绍人,业务员还以为自己拿下大单,实际上已经中了骗子的圈套。

被骗取的保险佣金还能被追回吗?对此,有律师对《每日经济新闻》记者表示,在民法上,骗子所得的返佣应当属于不当得利,业务员可以维权。

但对车险业务员来说,即便是追回佣金,还可能面临一定的处罚。“遇到这种骗子只能是吃哑巴亏,毕竟车险不能返佣。”一位车险业务员如是表示。

据了解,今年4月15日起,行业内多家险企针对新转保家用车及驾乘险执行严格自律。一是家用车0贴费方面,仅保留系统基础手续费,即燃油商业险15%、新能源商业险8%、交强险4%,驾乘政策区分续保及转保;二是家用车及驾乘0返现方面,禁止代理人端以任何形式返现,包括基础手续费不得返现,如违反监管自律,分公司主体处罚,对应代理人及专员按上限处罚。

消费者如何识别风险?

一直以来,“以手续费换市场份额”是财险行业痼疾。2017年,监管部门就曾出手整治车险市场“返佣金”等乱象。彼时,相关文件明确要求,财险公司和保险中介机构不得通过返还或赠送现金、预付卡、有价证券、保险产品、购物券、实物、积分抵扣等方式,给予或者承诺给予投保人、被保险人保险合同约定以外的利益;不得以参与其他机构或个人组织的促销活动等方式变相违法支付保险合同约定以外的利益。

2018年6月,原银保监会下发《关于商业车险费率监管有关要求的通知》,对车险业务进行严格的“报行合一”。

由于高手续费竞争等问题抬头,2023年6月,监管下发《关于规范车险市场秩序有关事项的通知》。

2023年9月,国家金融监督管理总局下发《关于加强车险费用管理的通知》(以下简称“450号文”),要求全面加强车险费用内部管理,持续健全商业车险费率市场化形成机制,全面加强商业车险费用管控的“报行合一”。为落实“450号文”要求,规范销售行为,部分险企从2024年4月15日起针对新转保家用车及驾乘险执行严格自律。

“监管坚定落实报行合一,是希望市场竞争公开公平,效益最大化。”一位车险行业人士在与《每日经济新闻》记者交流时认为,对于消费者来说,能够更加直观地了解保费的构成和优惠情况,无需再通过佣金等方式获取额外利益。

消费者购买车险该如何识别风险?北京排排网保险代理有限公司总经理杨帆表示,最重要的还是要通过正规渠道购买,选择正规的保险公司或者保险代理机构购买车险,避免通过非法渠道或者未经认可的中介购买保险而陷入骗局。

“此外,重点关注保险公司的口碑和服务,查看消费者的评价和投诉情况。一些保险公司提供附加服务,如道路救援、代步车服务等,我们可以根据自己的需求选择是否购买。此外,还应该对比不同保险公司之间的产品,且在购买车险前,仔细阅读保险条款,避免因为误解条款而导致理赔困难。”杨帆表示,总的来说,购买车险需要谨慎选择,理性对待各种优惠政策和促销活动,保持警惕,避免陷入不必要的风险和损失。

封面图片来源:每日经济新闻 刘国梅 摄

分享到朋友圈

精选文章

精选文章- 03-04 央行开展3000亿元MLF操作,中标利率2% |

- 03-04 指数再度弱势震荡,沪指半日下跌0.31% |

- 03-04 行业ETF风向标丨银行股持续走高,银行ETF

- 03-04 美联储公告“认怂”,美国银行业将其告上

- 03-04 埃菲尔铁塔发生火灾,1200人被紧急疏散! |

- 03-04 国家医保局严正声明,事关“电子医保卡”

- 03-04 楼市大利好!住建部:明年持续用力推动房地

- 03-04 准备超过十年时间,“不为杀人,只为诛心”

- 03-04 马斯克“炮轰”美联储:人太多!美联储还被

- 03-04 小米汽车宣布!与这三家新势力合作 | 每

- 03-04 超4700股下跌!三大指数震荡调整,这个板块

- 03-04 点击开启!一份来自成都的新年文创礼盒 |

分享家规则

- 1、第一分享家好处是什么?

-

1)文章会挂上你的二维码提高爆光率

2)分享出去的文章你就是作者

3)将会获得网站金币

4)首页推荐快速加粉丝

5)像公众号一样传播你的文章

- 2、如何成功激活分享家?

- 任何微信搜索用户都可以成为分享家,您只要把任何一篇文章成功分享到微信朋友圈(必须是微信朋友圈,分享到其他平台是激活不了的哦),系统就会立即自动激活您成为分享家。

- 3、如何成为第一分享家?

- 第一分享家是分享家族中最高荣誉,在分享家族中分享同一篇文章贡献值最高的用户就是该文章的第一分享家。

- 4、怎样统计我的贡献值?

- 贡献值是来自您分享文章到微信朋友圈好友的访问量,访问IP次数越多,贡献值就越高。同样您朋友在微信朋友圈转发您分享的文章,其贡献值也是属于您的。朋友帮您转发的越多,您的贡献值就会更高。