保存图片后,随时访问手机端!

保存图片后,随时访问手机端!

- 首页

- 微信群

微信群大全 创业群 辣妈群 互粉群 微信福利群 微信红包群 麻将群

- 地区微信

- 个人微信

微商微信 模特微信 交友微信 宝妈微信 女性微信 吃货微信- 微信公众号

微商公众号 搞笑公众号 教育公众号 兼职公众号 娱乐公众号 营销公众号 电商公众号- 微信货源

复宏汉霖CEO朱俊:PD-1未参与医保谈判是考虑到降价可能影响海外议价能力 | 每经网

发布人:admin / 发布时间2024-11-04 14:10:24 热度:每经记者 许立波 每经编辑 董兴生 近日,复宏汉霖(HK0269微信群,微信公众号群,二维码微信群聊,微信群集

每经记者 许立波 每经编辑 董兴生

近日,复宏汉霖(HK02696,股价17.48港元,市值95亿港元)发布2024年第一季度业绩报告,继2023年首次实现全年盈利后,公司今年第一季度实现营业收入约人民币13.49亿元,主要系因汉曲优、汉斯状等核心产品的商业化落地,分别取得国内销售收入约人民币6.71亿元和3.34亿元。

此外,复宏汉霖4月26日公告称,其曲妥珠单抗生物类似药汉曲优在美国获批上市,是目前唯一在中国、欧盟、美国三地获批的“中国籍”单抗生物类似药。

不过,在美国市场,复宏汉霖的汉曲优算是“姗姗来迟”。5月7日,复宏汉霖首席执行官兼首席财务官朱俊在接受包括《每日经济新闻》记者在内的媒体采访时也坦言,从商业价值的角度考虑,汉曲优作为第六款进入美国市场的曲妥珠单抗生物类似药,拿到很大的市场份额不现实。“通常第一个产品会有35%—40%的市场份额,而第六个或许只有5%的市场份额。”

生物类似药提供的现金流可以反哺公司创新研发

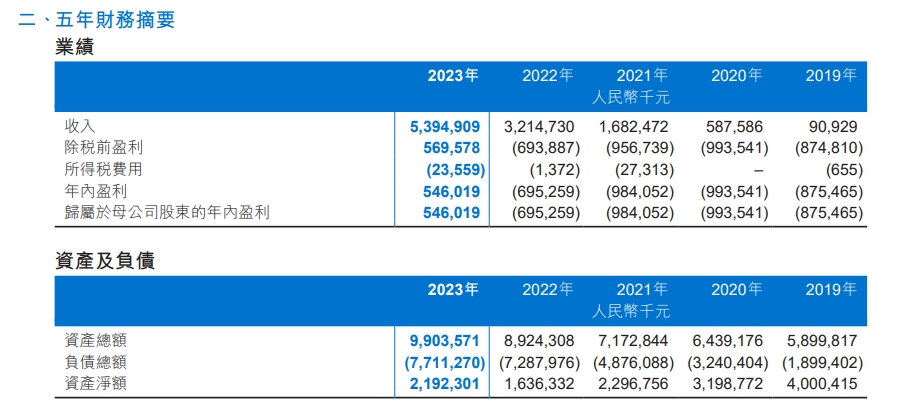

2023年度业绩报告显示,复宏汉霖报告期内共实现营业收入约53.95亿元,同比增长约67.8%;去年盈利总额约5.46亿元,2022年亏损约6.95亿元,同比扭亏为盈。

图片来源:财报截图

目前,复宏汉霖在售产品主要是4款生物类似药,分别为曲妥珠单抗(汉曲优)、利妥昔单抗(汉利康)、贝伐珠单抗(汉贝泰)、阿达木单抗(汉达远),以及1款自研PD-1创新药斯鲁利单抗(汉斯状)。

去年,已经上市的5款产品实现销售收入合计约45.54亿元。从营收结构上来看,汉曲优以及汉斯状为公司最主要的营收来源,两者分别贡献了27.37亿元、11.2亿元的销售收入。

据悉,化药通常又称小分子药物,化学结构式简单,只要是化学结构式一致,一般情况下就认为活性成分相同。而生物药通常又称为大分子药物,但由于其结构复杂,生物药的仿制并不能像化药仿制那样做到结构完全相同,因此将其命名为生物类似药。

过去几年,生物类似药是否会面临全面集采一直是业内讨论的热点问题,特别是随着不久前胰岛素集采成功续标,生物类似药集采再次引发关注。

对此,朱俊分析称,胰岛素这种生物药被纳入集采,是由于很多企业都可以开发胰岛素,且相关产品的开发周期比较短,可以将很多企业聚在一起议价,但生物类似药开发难度、成本比较高,很多生物类似药企业能否做成产品仍存在诸多不确定性,以曲妥珠单抗(汉曲优)为例,截至目前国内也仅有4款同类产品获批。

复宏汉霖方面还表示,尽管目前有些区域联盟集采在进行,但是根据市场观察,其对企业的影响比较可控,当前并非是企业需要面对的较大问题。

目前,在复宏汉霖的战略定位中,生物类似药仍占据着至关重要的地位。朱俊表示,生物类似药对复宏汉霖来说是个很好的生意。生物类似药的好处在于冲量很快,上市后较短周期内就可以冲到(销售峰值),可以给公司提供稳定的现金流,而这些利润又可以反哺公司做“相对高风险”的创新药研发。

谈PD-1为何不进医保:降价可能影响公司在海外的议价能力

PD(L)-1(程序性死亡受体1)是国产创新药的代表性产品。在这一赛道上,截至目前,国内已获批上市15款PD(L)-1产品。

尽管入局时间较晚(首个适应症于2022年3月在国内获批上市),但财报显示,2023年,复宏汉霖的PD-1斯鲁利单抗达成销售收入约11.198亿元,同比增长230.2%;2024年一季度,斯鲁利单抗取得国内销售收入约3.34亿元。适应症拓展方面,目前,斯鲁利单抗已获批微卫星高度不稳定(MSI-H)实体瘤、鳞状非小细胞肺癌(sqNSCLC)、广泛期小细胞肺癌(ES-SCLC)及食管鳞状细胞癌(ESCC)4项适应症,该产品第5项适应症一线治疗非鳞状非小细胞肺癌(nsNSCLC)的上市注册申请也已获国家药品监督管理局(NMPA)受理。

值得注意的是,与恒瑞医药、百济神州等其他第一梯队PD-1企业不同的是,复宏汉霖斯鲁利单抗至今仍未参与过医保谈判。

在解释其中原因时,朱俊表示:“斯鲁利单抗相比其他PD-1产品在适应症上具备较大的差异化优势,我们本着不做Me-too的初衷,还会持续在斯鲁利单抗上加大研发投入。”

值得一提的是,斯鲁利单抗是全球首个获批一线治疗小细胞肺癌的PD-1单抗。在这一背景下,朱俊认为,通过降价去进医保,也许短期内不是公司服务患者最好的方式。

“现在PD-1肿瘤药国内有200亿元的市场,100亿元是走自费的,100亿元是走医保的,100亿元医保覆盖的是90%的患者,另外100亿元是10%的患者。”朱俊表示,国内价格可能影响药物出海的定价,如果中国的价格过低,可能也会影响公司在海外市场的议价能力。

封面图片来源:视觉中国-VCG41N1205289345

分享到朋友圈

精选文章

精选文章- 03-04 央行开展3000亿元MLF操作,中标利率2% |

- 03-04 指数再度弱势震荡,沪指半日下跌0.31% |

- 03-04 行业ETF风向标丨银行股持续走高,银行ETF

- 03-04 美联储公告“认怂”,美国银行业将其告上

- 03-04 埃菲尔铁塔发生火灾,1200人被紧急疏散! |

- 03-04 国家医保局严正声明,事关“电子医保卡”

- 03-04 楼市大利好!住建部:明年持续用力推动房地

- 03-04 准备超过十年时间,“不为杀人,只为诛心”

- 03-04 马斯克“炮轰”美联储:人太多!美联储还被

- 03-04 小米汽车宣布!与这三家新势力合作 | 每

- 03-04 超4700股下跌!三大指数震荡调整,这个板块

- 03-04 点击开启!一份来自成都的新年文创礼盒 |

分享家规则

- 1、第一分享家好处是什么?

-

1)文章会挂上你的二维码提高爆光率

2)分享出去的文章你就是作者

3)将会获得网站金币

4)首页推荐快速加粉丝

5)像公众号一样传播你的文章

- 2、如何成功激活分享家?

- 任何微信搜索用户都可以成为分享家,您只要把任何一篇文章成功分享到微信朋友圈(必须是微信朋友圈,分享到其他平台是激活不了的哦),系统就会立即自动激活您成为分享家。

- 3、如何成为第一分享家?

- 第一分享家是分享家族中最高荣誉,在分享家族中分享同一篇文章贡献值最高的用户就是该文章的第一分享家。

- 4、怎样统计我的贡献值?

- 贡献值是来自您分享文章到微信朋友圈好友的访问量,访问IP次数越多,贡献值就越高。同样您朋友在微信朋友圈转发您分享的文章,其贡献值也是属于您的。朋友帮您转发的越多,您的贡献值就会更高。